Сегодня я подготовил небольшую сводку показателей по объектам и инвестициям основных дочерних зависимых обществ (ДЗО) ПАО Россети.

Сегодня я подготовил небольшую сводку показателей по объектам и инвестициям основных дочерних зависимых обществ (ДЗО) ПАО Россети.

Скажу сразу – данные на сайте ПАО Россети и на сайтах отдельных ДЗО немного отличаются поэтому я буду ориентироваться на головной сайт http://www.rosseti.ru. Красным цветом я выделял как раз информацию, уточненную по сайтам филиалов.

Мне были интересны как количество подстанций на разные классы напряжения, так и распределение инвестиций по отдельным ДЗО. Данных не так много, но все же попробуем их проанализировать и составить своеобразный хит-парад сетевого комплекса)

Да, еще одно – ФСК ЕЭС в общих графиках мы рассматривать не будем потому, что эта компания стоит особняком (магистральные сети, передача ЭЭ на сверхвысоком напряжении на всей территории обслуживания Россетей и т.д.) и ее статистику нужно рассматривать отдельно.

Поехали!

Рис.1 Сводные показатели компаний ПАО Россети

Рис.1 Сводные показатели компаний ПАО Россети

Технологические показатели

Для начала разберемся с общим количеством подстанций (35 кВ и выше) — их 15132 шт.

Убираем 870 объектов ФСК ЕЭС и получаем 14262 ПС 35 кВ и выше в распределительных сетях. Это подстанции 35-220 кВ потому, что 330 кВ и выше принадлежат ФСК ЕЭС. Рассуждаем дальше.

Подстанций 220 кВ в филиалах очень мало (например, в ПАО «МРСК Центра и Приволжья» их всего 4). Точной статистики у меня нет, но думаю не больше 30-40 на все ДЗО. Остальные ПС 220 кВ принадлежат ФСК ЕЭС.

То есть количество ПС 35-110 кВ в электросетевом комплексе около 14630-14620 шт. Из них большая часть именно 110 кВ потому, что этот класс напряжения наиболее распространен. Какое соотношение между 35 и 110 кВ точно сказать не могу, но предполагаю, что ПС 110 кВ около 10000 штук.

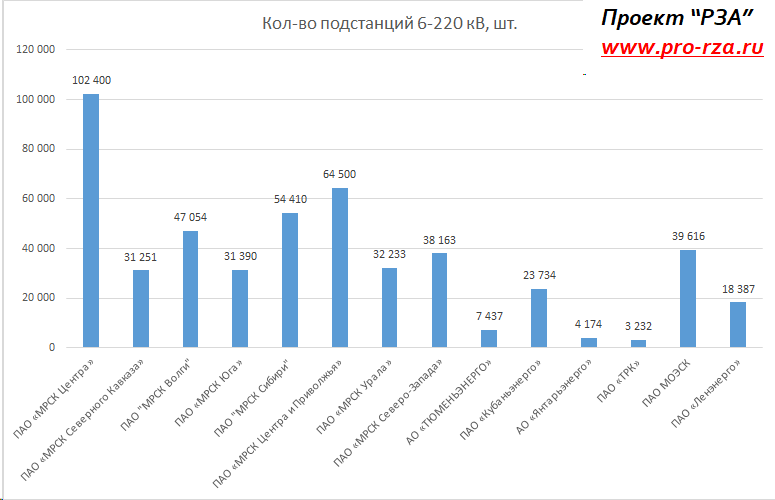

Больше всего объектов (ПС + РП/ТП) находится на балансе МРСК Центра. Это при том, что площадь обслуживания у этого филиала далеко не самая большая (самая большая у МРСК Сибири).

Рис.2 Распределение подстанций по филиалам ПАО Россети

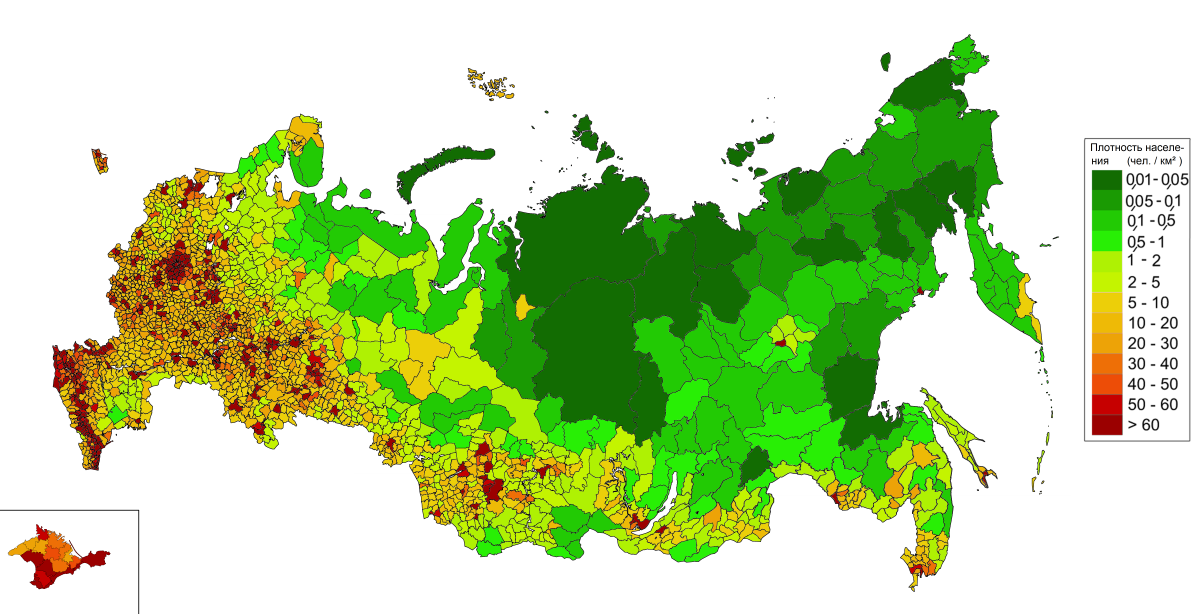

Это такая неравномерность распределения энергообъектов вполне ожидаема, она примерно повторяет структуру распределения населения в России (см. Рис. 3)

Рис.3 Плотность населения России, чел / кв.км. (с сайта statdata.ru)

Давайте составим график распределения подстанций на единицу площади по нашей таблице и сравним его с Рис.3

Рис.4 Удельное кол-во подстанций 6-220 кВ, шт. / тыс. кв. км.

Здесь лидером является МОЭСК (на Рис.3 большое красное пятно с максимальной плотностью населения). Дальше идут Кубаньэнерго, Янтарьэнерго, МРСК Центра и Ленэнерго.

В Янтарьэнерго количество объектов не очень большое, но и площадь обслуживания крайне мала. Отсюда и третье место в рейтинге. Остальные участники, опять же, вполне предсказуемы.

Вот еще одно интересное распределение – общее количество подстанций к общей длине линий.

Рис.5 Кол-во подстанций (ПС + РП(ТП)) на общую длину линий, шт. / тыс. км.

Как видно, это соотношения более равномерны среди разных компаний. То есть почти везде они одинаковы или, по крайней мере, близки. Нет такого сильного отличия как в удельном количестве ПС к площади.

Что это может означать? Предполагаю то, что структура сетей практически везде одинакова, а разницу в соотношении к площадям дают неосвоенные территории (например, в Сибири, Красноярском крае и т.д.), на которых вообще нет никакого электросетевого комплекса. Также влияние на статистику могут оказывать большие независимые электросетевые компании, например, Иркутскэнерго, которые не входят в ПАО Россети. А вы что думаете по этому поводу?

Инвестиции

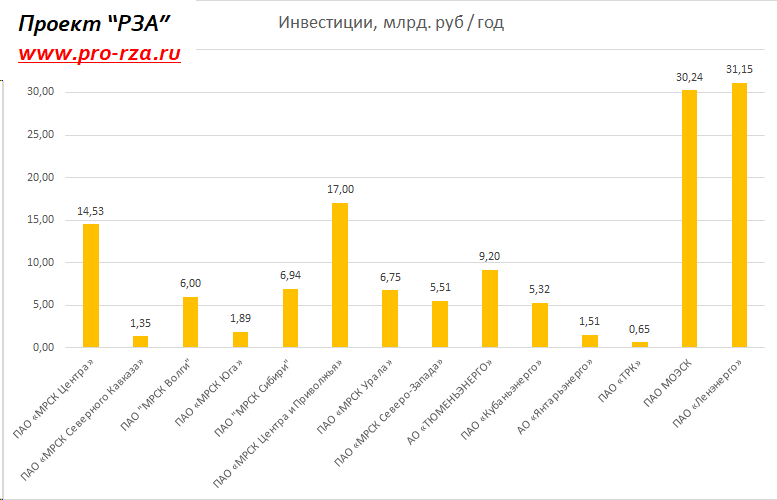

Теперь давайте поговорим об инвестициях в отдельные компании.

Данные в основной таблице (Рис. 1) не точно отражают ситуацию потому, что у одних компаний утверждена программа на 4 года, у других – на 3, а у кого-то даже на 6. На Рис.6 я привел все данные к млрд. руб / год.

Рис.6 Инвестиции в ДЗО, млрд. руб. / год

Здесь отображены только утвержденные программы, поэтому данные могут еще измениться. Например, у Янтарьэнерго утверждены инвестиции 6 млрд. руб на 4 года, но на рассмотрении правительства корректировка до 27,7 млрд. на тот же срок и есть большая вероятность, что она будет одобрена (в связи с планами перехода Калининградской обл. на автономную работу от ЭС Европейского союза)

Лидерами по инвестициям среди ДЗО являются Ленэнерго и МОЭСК, которые обслуживают города федерального значения, Санкт-Петербург и Москву, соответственно. Абсолютным чемпионом по инвестициям в ПАО Россети является ФСК ЕЭС (не вошла в график), что тоже понятно.

Таким образом, самые большие инвестиции в нашу энергетику (ФСК ЕЭС + Ленэнерго + МОЭСК) идут в магистральный комплекс и в Питер и Москву (суммарно, 595 млрд. руб., почти 2/3 всех инвестиций). Что-то мне подсказывает, что, так или иначе, идут эти инвестиции через государственный бюджет.

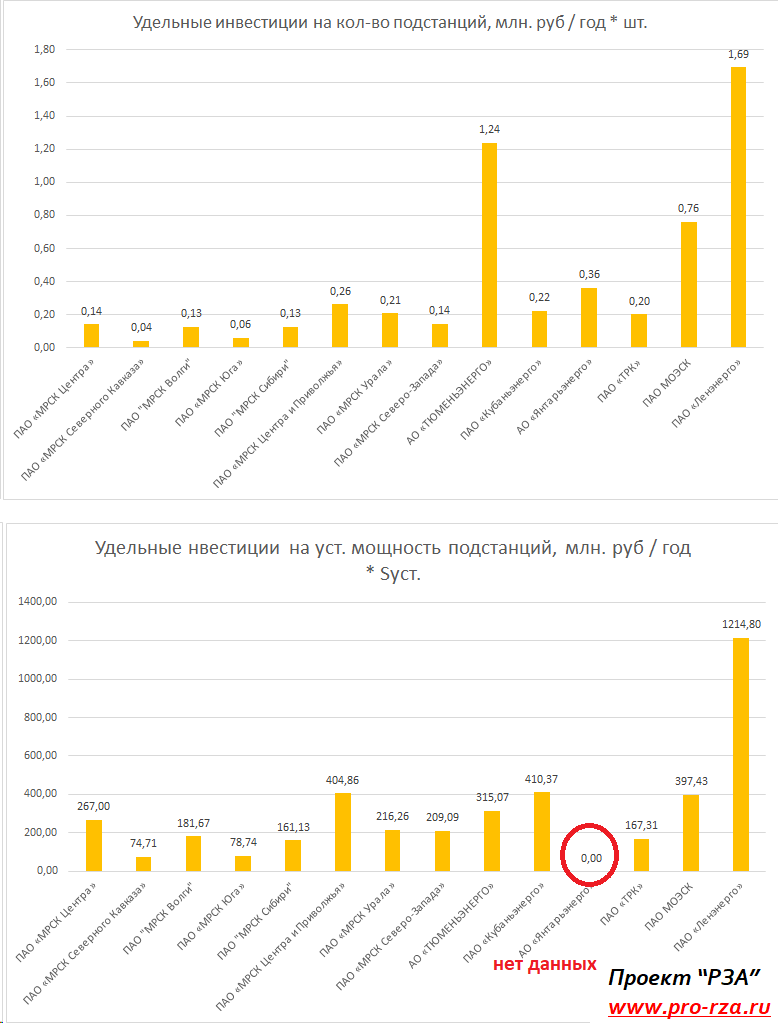

Кстати, любителям утверждать, что “Все деньги в Москве” в этот раз можно с гордостью ответить, что “Нет! Все деньги в Питере”. Особенно если посмотреть на удельные инвестиции в год к количеству подстанций и к установленной мощности всех подстанций (здесь уже все в млн. руб. для более удобного масштаба)

Рис.7 Удельные инвестиции в ДЗО

По абсолютным и удельным инвестициям Ленэнерго вне конкуренции, но стоит ли этому радоваться? Возможно это означает меньшую эффективность компании, когда обслуживание существующих и строительство новых ПС стоит дороже, чем в других регионах.

Такие дополнительные расходы могло бы оправдать строительство каких-то очень крупных объектов, но кроме печально известной Зенит-Арены мне ничего в голову не приходит.

Возможно сказывается недавняя мутная история с банком Таврический, где зависли больше 10 млрд. рублей Ленэнерго (треть всех годовых инвестиций в компанию), да еще и последовали выплаты неустойки, репутационные потери и т.д.? Может быть есть еще какие-то моменты, о которых мы не знаем, но статистика все равно показывает общую картину — этим она и полезна.

Давайте напоследок проанализируем всплеск инвестиций (читай “затрат”) на количество подстанций в Тюменьэнерго (см. Рис.7, верхний график). Казалось бы, странно, что удельные инвестиции на установленную мощность всех подстанций средние, а на количество подстанций одни из самых высоких. Однако, если предположить, что в Тюменьэнерго большой процент именно крупных подстанций, то это будет вполне объяснимо.

Давайте построим еще одну закономерность – соотношение количества ПС 35-220 кВ к количеству РП/ТП 6-10 кВ.

Рис.8 Соотношение ПС 35-220 кВ и РП(ТП) 6-10 кВ

Как видим, этот график подтверждает наше предположение о том, что инвестиции, отнесенные на кол-во объектов в Тюменьэнерго выше потому, что доля крупных ПС в системе самая высокая.

Западная Сибирь (основная территория обслуживания Тюменьэнерго) к тому же относится к наиболее развивающимся (с точки зрения строительства новых объектов) областям страны, из-за большого количества нефтяных месторождений. То есть инвестиции здесь должны быть сравнительно высокие (стратегическая отрасль). Кроме того, здесь невысокая плотность населения, а значит мало крупных городов. Это приводит к тому, что основные потребители электроэнергии (основные заказчики Тюменьэнерго) – это не города (например, как в МОЭСК и Ленэнерго), а нефтяные компании.

Нефтяные месторождения обычно подключаются к сетям через подстанции 110 кВ, а внутриплощадночное электроснабжение осуществляют самостоятельно (через подстанции 110-35-6(10) кВ на своем балансе).

Это приводит к большому количеству крупных подстанций по отношению к РП/ТП в Тюменьэнерго, что влияет на удельные инвестиции.

Таким образом, при помощи открытой статистики, можно изучать положение дел в современной энергетике и даже делать прогнозы о ее дальнейшем развитии. Конечно все вышеприведенные примеры очень приблизительные. Для настоящего профессионального анализа требуется знание правил обработки статистических данных, составления корреляционных рядов, весовых коэффициентов и т.д.

Однако, я думаю, для общего развития такие оценки полезны, тем более, что их качество не сильно хуже, чем то, что обычно приводят в презентациях менеджеры различных уровней)

А что думаете вы? Была ли для вас полезна эта информация? Может вы не согласны с выводами или у вас что самим дополнить к данной статье?

Пишите в комментариях ваше мнение и возможно мы сделаем еще один обзор по теме статистики в электросетевом комплексе.

Удачи!

Почитал с удовольствием. Спасибо за статью в цифрах!

Отличная статья, огромное спасибо за информацию!

Отличная статья.

Можно ли, на Ваш взгляд, оценивать рынок п/ст вообще, что при примерно 16000 п/ст 35-110 кв и 470000 п/ст 6-10 кВ в Россетях, они должны строиться или реконструироваться раз в 25 лет, то есть ежегодно 600 п/ст 35-110 кВ и 20000 п/ст 6-10 КВ.

Это не считая отраслевых?

Раз в 25 лет ничего не реконструируется, обычно подстанции работают по 30-40 лет минимум, но есть и дольше. Лучше отталкиваться от программ Россетей, которые есть у них на сайте. Но не думаю, что они в год строят/реконструируют 600 подстанций 35-110 кВ. Это очень большая цифра.

Добрый день Дмитрий, спасибо за подобные информации, для меня очень полезно!

你好,Dmitriy, 谢谢你详尽的信息,对于我非常受益!

ИПК РБК

Производит финансирование малоэтажного строительства частным лицам.

Для сотрудничества рассматриваются строительные компании имеющие опыт малоэтажного строительства.

Готовы вы стать партнёром?

Детальную информацию о программах сотрудничества вы можете узнать, отправив заявку

https://goo.su/gFH4

Рассмотрим предложения девелопментов, коттеджных посёлков для совместной застройки и предоставления рассрочки, ипотеки, кредита, лизинга клиентам вашей компании.

Дмитрий, Россети заявляют, что у них в ДЗО 1,8 млн устройств РЗА, среди которых 15,7% микропроцессорных. А что у нас с обновлением сетей 6-20 кВ? Сколько на ваш взгляд там устройств и какая доля микропроцессорных?